As Secretarias Estaduais da Fazenda (SEFAZ) cobram ICMS de mercadorias vendidas pela sua empresa, mesmo quando elas tenham sido furtadas, roubadas ou perdidas durante o transporte para o comprador, sendo comum que ocorram autuações fiscais por não recolhimento de ICMS nessas situações. Mas, afinal, a sua empresa deve pagar ICMS nesses casos?

Este artigo esclarece como o ICMS se aplica (ou não) em casos de sinistros durante o transporte, abordando os conceitos de circulação de mercadoria, fato gerador do imposto, entendimento das Fazendas Estaduais e decisões judiciais relevantes.

1. O que é o ICMS?

O ICMS, ou Imposto sobre Circulação de Mercadorias e Serviços, é um dos principais impostos que incide sobre atividades econômicas no Brasil. Sua base legal está no Artigo 155, II, da Constituição Federal, que atribui aos estados a competência para instituir esse imposto sobre operações de circulação de mercadorias e prestações de serviços de transporte interestadual, intermunicipal e de comunicação, e da Lei Complementar n.º 87/96 (Lei do ICMS).

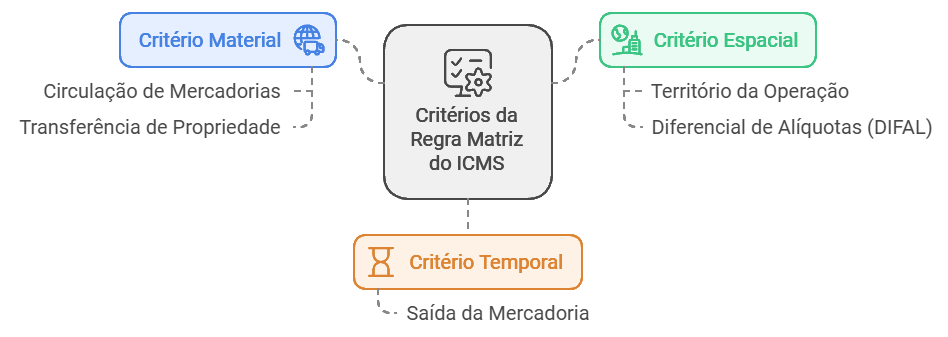

Para entender quando ocorre a incidência do ICMS, é preciso compreender o conceito de “Regra-Matriz” de incidência, que indica os critérios necessários para que a obrigação tributária se configure. No caso do ICMS, o ponto de incidência que nos interessa é a “regra-matriz da operação de circulação de mercadorias”.

2. Quando o ICMS Incide na Circulação de Mercadorias?

Na operação de cirulação de mercadorias, a Regra-Matriz do ICMS divide-se em três critérios:

- Critério Material: A operação de circulação de mercadorias, que significa o transporte da mercadoria do estabelecimento do vendedor para o do comprador e a transferência de propriedade do bem.

- Critério Espacial: O território onde ocorre a operação. Se o transporte é interestadual, aplica-se a regra do Diferencial de Alíquotas (DIFAL).

- Critério Temporal: A saída da mercadoria do estabelecimento do contribuinte.

Fonte: Duarte e Wrobel Advocacia

Se um dos critérios não for atendido, a obrigação de pagar o ICMS (incidência do imposto sobre a operação) é afastada e qualquer cobrança ou autuação por parte da Fazenda Estadual, nessas condições, é ilegal.

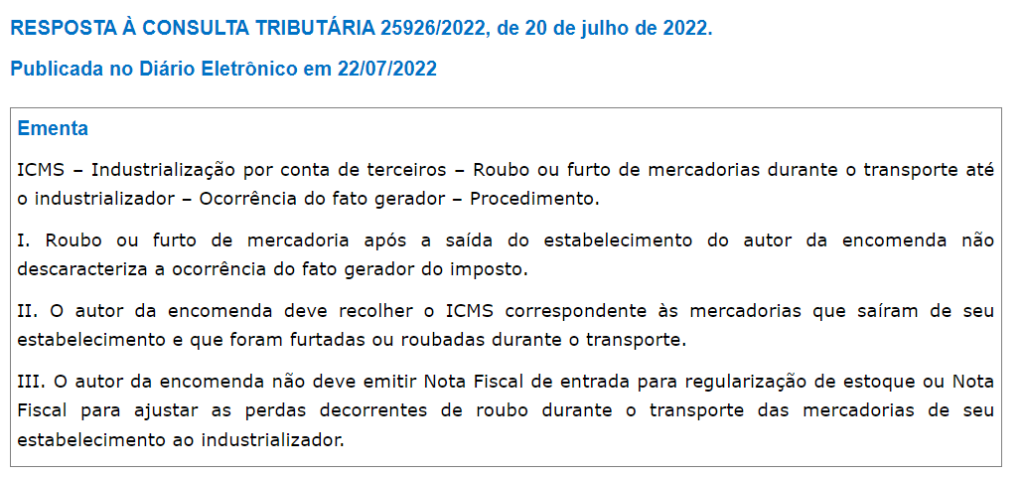

3. O Posicionamento das Fazendas Estaduais

Apesar disso, é comum que as Fazendas Estaduais exijam o recolhimento de ICMS quando ocorre furto ou roubo de mercadorias durante o transporte, argumentando que o fato gerador ocorre na saída do produto do estabelecimento. A Fazenda de São Paulo, por exemplo, entende que a perda da mercadoria após a saída do estabelecimento do contribuinte não descaracteriza a obrigação do pagamento de ICMS, como exposto na Resposta à Consulta Tributária nº 25926/2022:

Esse posicionamento parte de uma interpretação literal o inciso I do artigo 12 da Lei do ICMS, mas ignora outros métodos interpretativos importantes.

4. A Interpretação Correta da Lei do ICMS

A interpretação literal da lei considera apenas o texto legal isolado, sem analisar o contexto e a finalidade da norma. Já a interpretação teleológica busca o sentido da norma conforme seus objetivos sociais, como recomendado pela Lei de Introdução às Normas do Direito Brasileiro.

No caso do ICMS, o legislador determinou que a saída do estabelecimento seria o fato gerador para simplificar a fiscalização, criando uma presunção de incidência do imposto. Contudo, essa presunção é relativa e pode ser contestada, principalmente quando a operação de circulação de mercadorias é interrompida por roubo ou furto, impedindo a conclusão do ciclo de transferência de propriedade.

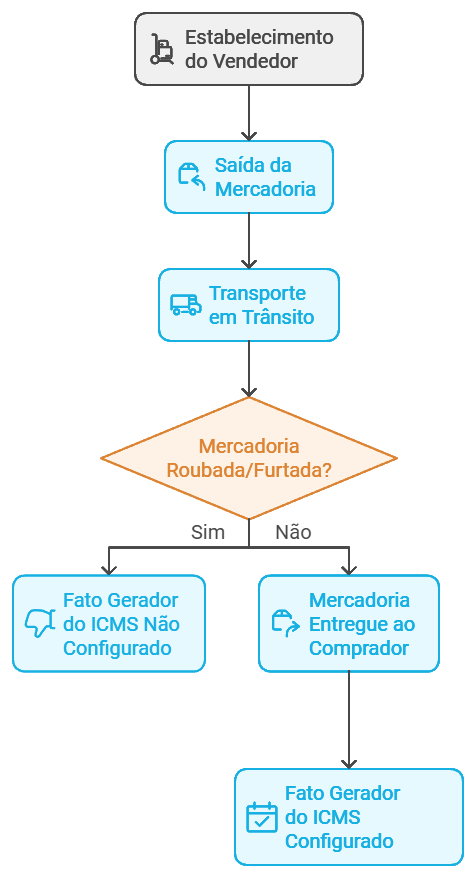

5. Decisões Judiciais sobre ICMS e Mercadorias Roubadas

O Superior Tribunal de Justiça (STJ) já decidiu que o furto ou roubo de mercadorias durante o transporte impede a ocorrência do fato gerador do ICMS, pois o ciclo da operação de circulação de mercadorias não é concluído sem a transferência de propriedade para o comprador. Nesse caso, a cobrança do ICMS é indevida, uma vez que o fato gerador do imposto não se concretizou:

“Assim, não é a saída da mercadoria do estabelecimento do alienante que configura o seu fato gerador, mas a mudança da titularidade do bem. No caso, portanto, configurado o roubo da mercadoria, não há a perfectibilização do fato gerador, consistente na conclusão da operação mercantil, que ocorre com a transferência de propriedade da mercadoria do contribuinte ao adquirente. Tal circunstância, resulta, portanto, na inexigibilidade do ICMS ante a inocorrência de seu fato gerador, de modo que de rigor o restabelecimento da sentença.”

AREsp. n.º 1220141/ES – 2ª Turma – STJ – Relatora: Min. Assusete Magalhães. Data de julgamento: 12 de abril de 2018.

O entendimento do STJ, sobre a correta incidência do ICMS, pode ser reduzida e simplificada no seguinte fluxograma:

Fonte: Duarte e Wrobel Advocacia

Como Podemos Ajudar?

O escritório está à disposição para esclarecer dúvidas e auxiliar sua empresa em questões fiscais envolvendo ICMS e transporte de mercadorias. Com ampla experiência na defesa dos interesses empresariais, buscamos soluções para evitar cobranças indevidas e proteger o seu negócio de autuações fiscais irregulares. Entre em contato para mais informações.

Referências:

BECKER, Alfredo Augusto. Teoria Geral do Direito Tributário. 7. ed. São Paulo: Noeses, 2018.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil de 1988. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm.

BRASIL. Lei Complementar n.º 87, de 13 de setembro de 1996. Dispõe sobre o Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS). Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp87.htm.

BRASIL. Superior Tribunal de Justiça. Agravo em Recurso Especial n.º 1220141/ES. 2ª Turma. Relatora: Min. Assusete Magalhães. Julgado em 12 de abril de 2018.

PAULSEN, Leandro. Curso de Direito Tributário Completo. 12. ed. São Paulo: Saraiva, 2021.

SÃO PAULO (Estado). Resposta à Consulta Tributária 25926/2022, de 20 de julho de 2022. Publicada no Diário Eletrônico em 22 de julho de 2022. Disponível em: https://legislacao.fazenda.sp.gov.br/Paginas/RC25926_2022.aspx.